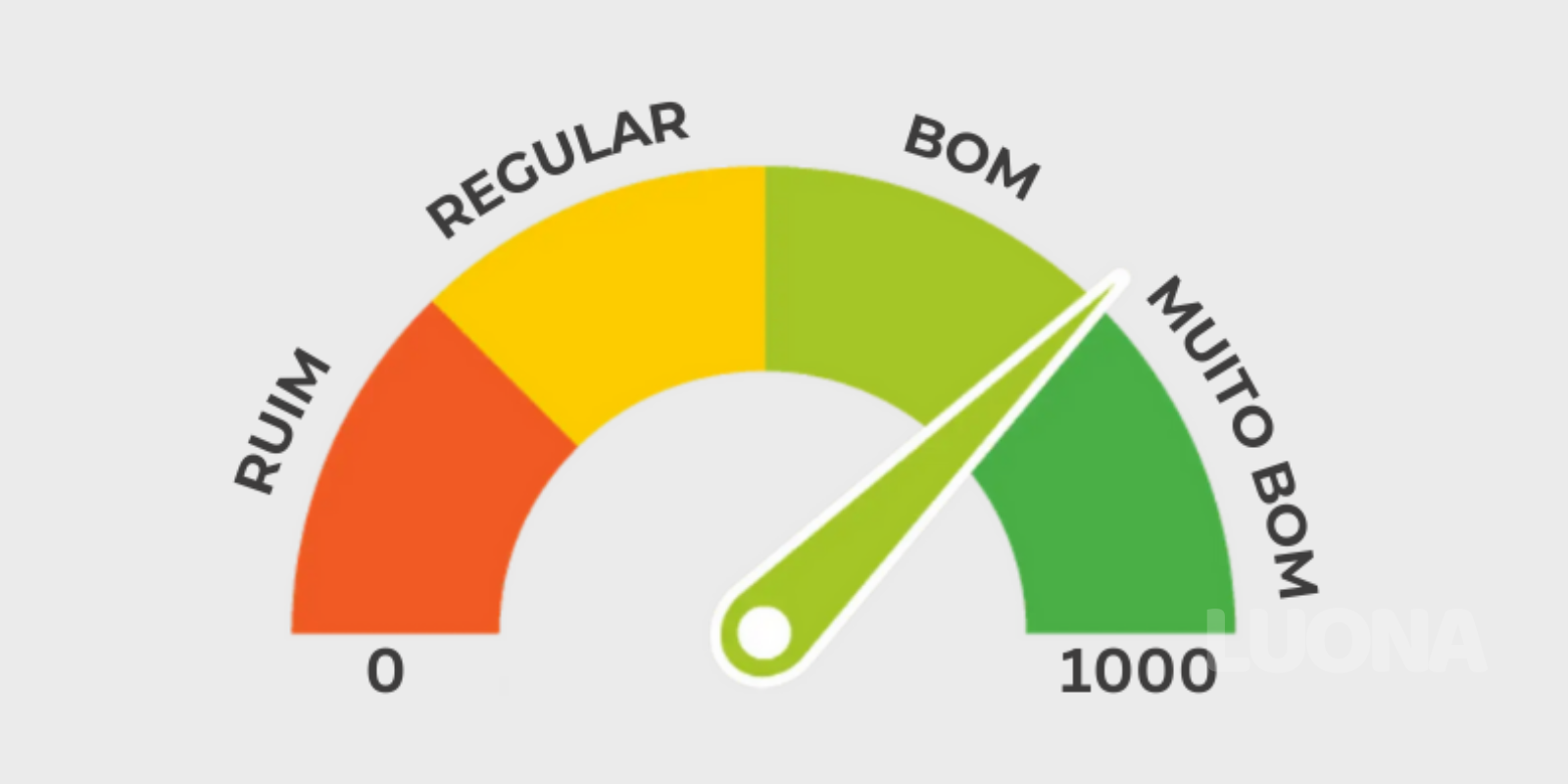

O score de crédito é uma ferramenta utilizada pelo mercado para medir o risco de inadimplência de um consumidor. Ele funciona como uma pontuação baseada no histórico financeiro e influencia diretamente o acesso a empréstimos, financiamentos, cartões de crédito e outras modalidades de crédito.

Manter as contas em dia, negociar dívidas, usar o crédito com responsabilidade e construir um histórico financeiro saudável são algumas das principais formas de melhorar o score ao longo do tempo. Embora não seja o único fator considerado pelas instituições financeiras, uma boa pontuação pode aumentar significativamente as chances de aprovação e acesso a melhores condições de crédito.

{kind=link}